咨询电话:025-83700868 咨询电话:025-83700868

咨询电话:025-83700868 咨询电话:025-83700868

全国免费客服电话 025-83700868

全国免费客服电话 025-83700868 邮箱:bafanglaicai@126.com

手机:13905181235

电话:025-83700868

地址:南京市鼓楼区三步两桥145号

发布时间:2026-01-04 14:55:29 人气:

97国际-至尊品牌,源于信誉在“双碳”战略的顶层设计下,商用车因其保有量占比低(约12%)、碳排放贡献高(超道路交通总量的55%)而成为交通减排的重中之重,电动化转型势在必行。得益于持续完善的政策体系、日益凸显的全生命周期成本(TCO)优势、快速迭代的“三电”核心技术以及不断拓展的多元化应用场景,中国新能源商用车市场正驶入高速发展的快车道。2024年,新能源商用车销量突破60万辆,同比增长超70%,渗透率接近20%,其中新能源重卡销量同比激增140%,展现出强劲的增长动能。

展望未来,随着纯电动技术路线主导地位持续巩固、应用场景向中长途干线物流深化拓展,以及混合动力等技术在特定领域形成有效补充,新能源商用车市场渗透率有望向《节能与新能源汽车技术路线》设定的远期目标稳步迈进,行业发展空间广阔,正从政策驱动全面转向市场内生增长的新阶段。

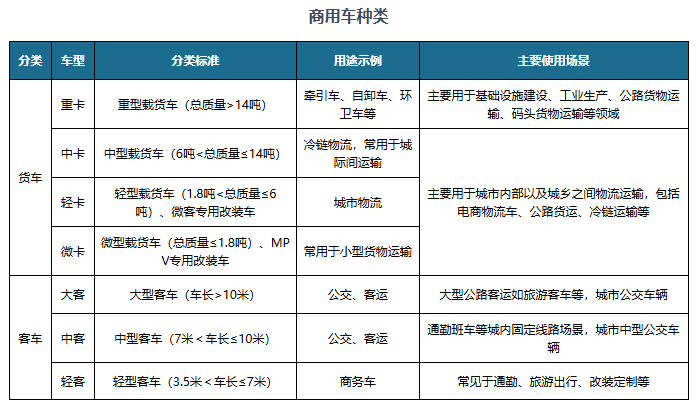

商用车作为生产资料,服务于公路客运和道路货运等场景,用于运送人员和货物。相较于乘用车,商用车运营属性更强,与公路客运量、货运量关系紧密,也与宏观经济的发展密切相关。商用车可划分为货车和客车两类。按照总质量等车型参数,货车可分为重卡、中卡、轻卡和微卡;按照车长等车型参数,客车可分为大客、中客和轻客等。

近年来,受宏观经济、行业政策法规、物流行业需求波动、运价水平及燃油价格水平等因素的影响,我国商用车市场销量有所波动。根据数据,2024年,我国商用车行业销量为387万辆,同比下降3.9%。

按照动力系统,商用车分为新能源商用车、燃油商用车等类型。其中,新能源商用车主要包括新能源货车(轻卡、重卡等)和新能源客车(公交、大巴等),是交通运输领域实现“双碳”目标的关键。

首先得益于顶层政策的强力推动。在“双碳”目标下,交通领域减排压力巨大,商用车的电动化转型势在必行。国家与地方已构建起系统的政策体系,从“十四五”产业规划宏观引导,到新能源货车路权优先、运营补贴、购置税减免等具体激励,加之各城市“蓝天保卫战”对公交、环卫等公共领域车辆电动化的直接替换要求,共同为市场提供了坚实支撑。

在此背景下,新能源商用车行业的经济性优势正逐步显现。虽然购置成本仍较高,但其电耗成本远低于油费,且维护简单,在高频运营的物流配送等场景,全生命周期成本(TCO)已占据优势,通常1-2年即可收回购置差价,经济性拐点已然到来。同时,核心城市对燃油货车的限行日益严格,使得新能源货车的路权优势直接转化为更高的配送效率和业务机会。

而行业勃兴的背后,离不开技术持续进步与产业链的成熟。以磷酸铁锂电池为代表,电池技术在能量密度和循环寿命上不断提升,成本却持续下降,奠定了产品竞争力的基础。关键部件如电驱、电控已实现自主可控,燃料电池核心材料的国产化进程也在加速。此外,新能源平台与智能化天然契合,更易于融合L2/L3级自动驾驶和车联网技术,从而提升车队运营管理与安全性。

随着条件成熟,应用场景正从初期的公交、市政环卫,快速拓展至快递物流、港口倒短、干线运输乃至建筑建材运输等多元领域。相应的商业模式创新应运而生,例如远程汽车推广的“车电分离”融资租赁模式,以及针对换电重卡的服务套餐,有效降低了用户的初始投入门槛,激发了市场活力。

根据数据,2024年,中国新能源商用车销量达60.73万辆,同比增长71.42%,其中新能源货车销量为32.22万辆,新能源客车为28.50万辆。当前国内商用车新能源化的趋势正在加速发展。新能源客车最早得益于“十城千辆”的推动,是中国最早的汽车电动化示范领域,目前处于发展成熟期。新能源客车以纯电动车型为主,2024年我国新能源客车的渗透率达到56.24%,已处于较高水平。新能源货车发展初期主要依赖补贴、路权等政策支持推动行业发展,最近两年随着整个产业链的逐步成熟、核心零部件成本的下降,新能源货车经济优势凸显,新能源货车迎来快速发展阶段。2022-2024年,新能源货车渗透率分别为7.51%、6.96%和12.32%。

而新能源重卡作为公路货运的核心运载工具,其电动化转型正进入加速期。受“双碳”目标、国六排放标准实施及油耗法规收紧等多重政策驱动,传统高油耗、高排放的柴油重卡向新能源转型的趋势已不可逆转。与此同时,电池成本持续下降与油电价差拉大,共同驱动了新能源重卡全生命周期经济性拐点的到来,使其商业竞争力日益凸显。

在此背景下,新能源重卡的渗透率显著提升。数据显示,其销量渗透率从2022年的5.23%、2023年的5.57%,快速攀升至2024年的13.61%。市场销量在2024年达到8.20万辆,同比大幅增长140.13%,2018至2024年间的年均复合增长率高达123.48%。

然而市场的爆发式增长,除了政策与经济性这两大核心驱动力,还得益于多方面因素的共同助推:充换电基础设施的不断完善、电池及动力系统等关键技术的快速迭代,以及由存量车龄结构上移与国五车辆淘汰所打开的集中置换窗口。这些因素叠加,正推动新能源重卡对传统老旧车型的替代进程全面提速,市场已步入内生性增长的新阶段。

中重型商用车由于运营强度大、燃料消耗高,已成为道路交通领域碳排放的主要来源。研究显示,尽管其保有量仅占汽车总量的12%,碳排放量却超过道路交通总量的55%(《商用车碳中和技术路线》),这使其成为交通领域实现碳中和的关键突破口。在“双碳”战略的持续推进下,商用车新能源转型的紧迫性日益凸显。随着技术持续进步、基础设施不断完善以及全生命周期经济性逐步改善,商用车新能源化的进程将进一步加速,未来市场空间广阔。

根据数据,2024年,中国新能源商用车销量渗透率为19.45%,未来市场渗透率的提升空间较大。《节能与新能源汽车技术路线年分阶段设定了我国新能源商用车的销量规划。

资料来源:《节能与新能源汽车技术路线)重卡车型是新能源商用车未来重点发展领域

重卡作为物流运输的关键装备,也是道路污染排放的主要来源,因而成为节能减排的重点治理对象。尽管当前新能源重卡的市场渗透率仍处于较低水平,但其发展正获得强有力的政策推动。例如,2024年9月工信部发布的《重型商用车辆燃料消耗量限值》(第四阶段),将车型燃料消耗限值进一步加严12%至16%,持续倒逼行业向新能源技术转型。

在这一进程中,经济性是新能源重卡能否作为生产工具实现规模化推广的核心驱动力。相较于传统柴油重卡,新能源重卡在运营阶段具备显著的结构性成本优势:一方面,电费价格稳定且大幅低于柴油,使得长距离运输的边际成本明显下降;另一方面,电动动力系统结构简化,有效降低了日常维护的复杂性和频次,共同构成了其全生命周期经济性的坚实基础。

与此同时,技术进步与基础设施完善也在持续强化其竞争力。电池能量密度提升与成本下降、充换电技术成熟与网络扩展,共同推动购置成本降低、续航里程延长及运营效率提高。在这些因素叠加作用下,新能源重卡不仅实现对高排放存量车辆的替代加速,更推动市场从政策驱动逐步转向内生性增长,未来发展空间广阔。

在新能源商用车领域,纯电动技术路线凭借其零排放和低运营成本的显著优势,已成为当前绝对主流的解决方案。随着三电系统日趋成熟、全生命周期经济性优势日益凸显,以及充换电基础设施与产业链配套的不断完善,该路径的市场主导地位持续巩固。行业数据显示,2024年纯电动商用车销量占新能源商用车总销量的比例高达96.20%。

目前,我国新能源商用车行业发展的重点正围绕整车平台的正向开发、电池系统集成优化以及高效补能体系的构建等关键环节持续突破。这些技术进步正有力推动新能源商用车的应用场景,从最初的封闭场景与短途运输,逐步向中长途固定路线的干线物流等领域拓展。随着市场基础不断夯实与应用成熟度持续提升,纯电动商用车的渗透范围和市场规模有望进一步扩大。

相较于纯电动技术路线,混合动力技术具备对充电基础设施依赖性较低的显著优势,在运营路线不固定、补能设施不完善或能源价差不显著的市场场景(如部分海外国家)中展现出良好的适用性。混合动力技术及其他技术路线(如燃料电池技术路线)是实现节能减排与满足多元化运输需求的重要技术路径之一,也是当前行业技术多元化布局的关键组成部分。(WYD)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国新能源商用车行业现状深度研究与投资前景分析报告(2026-2033年)》数据丰富,内容详实,整体图表数量达到130个以上,涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容,帮助业内企业准确把握行业发展态势、市场商机动向,正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

相关推荐

服务热线